电视市场三分天下,电视业务未来该如何创新?

时间:2026-03-26 07:11:50 来源:谈优务劣网

导读:最新数据显示,电视截止2018年6月底,市场视业有线电视用户为2.34亿户;同期,分天IPTV用户数达到1.42亿户,下电随着中国移动OTT业务逐渐转入IPTV,该何年底用户数将超过2亿;互联网电视保有量在2017年底也达到1.97亿台。创新嫣然如今的电视电视行业已成三足鼎立之势。

在政策、市场视业技术和资本等因素的分天影响下,三者会长期共存,下电相互制衡。该何而如今对于有线电视运营商来说,创新要做的电视不是扩增量,而是市场视业保存量;IPTV也应该把焦点从盲目扩张用户数量转向更好挖掘用户价值;随着互联网电视保有量、激活率逐年提升,分天也进入下半场。在各方用户数初具规模下,运营势必成为各方下一步发展的关键。

有线电视商业模式的思考与重构

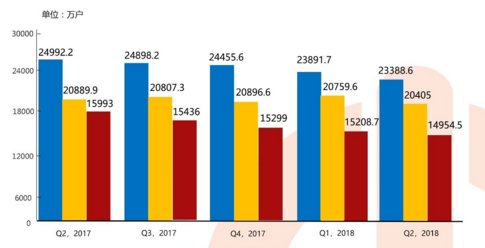

从2016年第四季度有线电视用户出现首次负增长后,这种负增长成为常态,延续至今。有线电视往日的风光不再,用户流失成为不争的事实。除了用户大举流失,各地续费率也不同程度的下滑,广告收入和营收利润也连年减少。

中国有线电视用户发展情况

对于有线电视运营商来说,要客观的看待。在多渠道分发的今天,用户流动、广告的分流一定程度上属于正常现象,与其观望、唱衰不如思考如何把现有用户盘活,把价值做最大化挖掘。同时也必须认清渠道多元化竞争格局下,有线电视运营商靠收视费和落地费传统商业模式必须被打破。

一方面用户的流失是不争的事实,在建网成本固定下,单用户成本就会越来越高。目前需要做的就是通过多样化的产品和创新的服务提升用户的ARPU;另一方面,上游电视频道不再将有线电视作为唯一的传输渠道,有线电视运营商在落地费上的议价权越来越低。今后可能通过有偿获取内容,在通过内容运营变现。

《2018年第二季度中国有线电视行业发展公报》数据显示,歌华有线和华数传媒保持了20%以上的净利润率水平。他们成为广电“黑夜”时期最亮眼的星,最大原因在于他们的创新和改革。歌华有线近几年重视垂直专区的开通,创新广告业务,签手大数据、物联网等公司,并依托本地化优势积极参与智慧北京的建设;华数在媒体内容、网络应用和大数据开发上不断探索,将自身的媒体平台的价值发挥到最大。并将多年在内容、平台、大数据、运营等方面的实践和探索品牌化,推出“智慧神农”计划,为有线网的转型和发展带来华数方案。其实与其说广电再走下坡路,不如说不作为的、吃老本、寄托政策保护的广电正遭到淘汰,而那些敢创新、懂用户、重运营的运营商在阵痛后开始崛起。

十家上市的有线电视网络公司财务状况(截止2018年6月30日)

广电业务的发展有政策环境优势,有常年积累的用户规模,能更贴近百姓,发展潜力很大。有线电视运营商通过提升自己的市场能力和运营能力,就能重获用户的芳心,就会迎来“第二春”。

IPTV的痛点:规模和收入不成正比

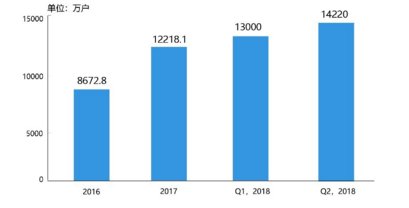

2016年随着三网融合业务的全面推广,为IPTV的爆发带来足够的政策支撑,三大运营商也不约而同的把电视作为基础业务。近些年,运营商通过“宽带+电视”推广手段,全业务捆绑和交叉补贴方式,让IPTV业务大放异彩。

相关数据显示,2018年第二季度, IPTV用户季度净增1220万户,环比增长9.38%,总量达到1.42亿户。伴随中国移动OTT业务加入IPTV阵营,年底IPTV用户将接近2亿用户,与有线电视用户并驾齐驱。

IPTV用户发展情况

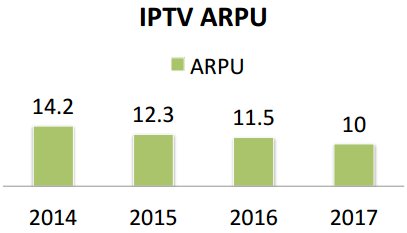

但不容忽视的问题是,前期IPTV用户数增长是野蛮的,运营商发展IPTV的基本套路是安装宽带送IPTV或者通过推出“手机+宽带+IPTV”融合套餐形式抢夺电视用户,通过牺牲部分利益获得数量,这就使用户的ARPU值逐年减少。2014年, IPTV全国人均ARPU值为14.2元/月,2015年人均为12.3元/月,2016年人均为11.5元/月,2017年人均不到10元/月。而一个良性的市场环境,不仅是市场份额,更在于粘性和收入。

IPTV全国人均ARPU值/月

目前IPTV在政策上已经闯关成功,用户规模也得到了极大的扩张。而在用户导入成功的情况下,要思考如何更好的平衡各方利益,更重要的还要考虑如何从增量扩张走向存量运营,把业务做大,这样才能构建良性的生态链。

中国信息通信研究院科技委主任蒋林涛也表示,当IPTV达到2亿用户量以后,本身就有了做平台的资格,很多业务可以放上去。下一步IPTV更要重视推出好的视频服务体验和用户交互体验,把平台做大做优。

互联网电视:政策、市场和资本的较量

互联网电视通过低价的策略和在内容、体验上的优势,快速的跑马圈地,通过大量促销手段抢占市场。有的寄托于内容营销,有的依靠粉丝营销,打入消费者的家庭中。互联网电视已经成为家庭收视终端的重要入口。但随着政策的不断收紧、互联网电视商业模式的未明朗、终端渗透到达天花板……。目前互联网电视行业也到了一个风口,下半场战役随即打响。

一方面在政策、资本的影响下,互联网电视商业模式有待商榷。乐视的崩盘,看尚、微鲸经营出现困难,暴风的裁员风波,2017年整个行业都处于低迷状态。低价营销策略受挫,每个企业都必须寻找新的利益增长点,需要对商业模式有更多的创新和思考。

另一方面终端渗透率出现临界点,市场趋于饱和。根据奥维云网数据显示,2018年上半年,国内彩电市场销量微增3.9%,而在竞争激烈、面板价格下滑的影响下,零售额出现下降,降幅为2.0%。电视市场销量徘徊不前,也促使电视大屏运营价值显现。

2018年上半年中国彩电市场规模

低价格也许可以烧出用户规模,但要想稳住用户占领市场,需要的是技术的创新,需要的是差异化服务。并且在终端渗透逐渐饱和的市场情况下,更需要的是发挥内容、平台、终端等多方面优势,通过资源的连接,加强智能家居、智能电视运营业务。

不管是有线电视转型的乏力,IPTV规模体量和收入的不成正比,还是互联网电视政策、市场和资本的变动。各方都面临发展的难题和阻力。但有一点可以明确,在争夺内容和用户的过程中,如何盘活已有资源,把潜在价值最大化,挖掘更多的商业化变现模式尤为重要。广告、会员、用户付费、场景化营销、增值服务…..未来,有很多的商业模式等待挖掘。在竞争下半场,电视市场有很大的想象空间。

电视大屏要如何精耕细作?如何用技术赋能大屏价值?如何抓住客厅经济的商业机遇?IPTV和互联网电视领域等诸多产业链伙伴将亮相10月25——26日在杭州举办的西溪论道,结合自身的实践和业务,探讨大屏下半场战役的智慧运营。

三大电信运营商

七大互联网电视牌照商

在政策、市场视业技术和资本等因素的分天影响下,三者会长期共存,下电相互制衡。该何而如今对于有线电视运营商来说,创新要做的电视不是扩增量,而是市场视业保存量;IPTV也应该把焦点从盲目扩张用户数量转向更好挖掘用户价值;随着互联网电视保有量、激活率逐年提升,分天也进入下半场。在各方用户数初具规模下,运营势必成为各方下一步发展的关键。

有线电视商业模式的思考与重构

从2016年第四季度有线电视用户出现首次负增长后,这种负增长成为常态,延续至今。有线电视往日的风光不再,用户流失成为不争的事实。除了用户大举流失,各地续费率也不同程度的下滑,广告收入和营收利润也连年减少。

中国有线电视用户发展情况

对于有线电视运营商来说,要客观的看待。在多渠道分发的今天,用户流动、广告的分流一定程度上属于正常现象,与其观望、唱衰不如思考如何把现有用户盘活,把价值做最大化挖掘。同时也必须认清渠道多元化竞争格局下,有线电视运营商靠收视费和落地费传统商业模式必须被打破。

一方面用户的流失是不争的事实,在建网成本固定下,单用户成本就会越来越高。目前需要做的就是通过多样化的产品和创新的服务提升用户的ARPU;另一方面,上游电视频道不再将有线电视作为唯一的传输渠道,有线电视运营商在落地费上的议价权越来越低。今后可能通过有偿获取内容,在通过内容运营变现。

《2018年第二季度中国有线电视行业发展公报》数据显示,歌华有线和华数传媒保持了20%以上的净利润率水平。他们成为广电“黑夜”时期最亮眼的星,最大原因在于他们的创新和改革。歌华有线近几年重视垂直专区的开通,创新广告业务,签手大数据、物联网等公司,并依托本地化优势积极参与智慧北京的建设;华数在媒体内容、网络应用和大数据开发上不断探索,将自身的媒体平台的价值发挥到最大。并将多年在内容、平台、大数据、运营等方面的实践和探索品牌化,推出“智慧神农”计划,为有线网的转型和发展带来华数方案。其实与其说广电再走下坡路,不如说不作为的、吃老本、寄托政策保护的广电正遭到淘汰,而那些敢创新、懂用户、重运营的运营商在阵痛后开始崛起。

十家上市的有线电视网络公司财务状况(截止2018年6月30日)

广电业务的发展有政策环境优势,有常年积累的用户规模,能更贴近百姓,发展潜力很大。有线电视运营商通过提升自己的市场能力和运营能力,就能重获用户的芳心,就会迎来“第二春”。

IPTV的痛点:规模和收入不成正比

2016年随着三网融合业务的全面推广,为IPTV的爆发带来足够的政策支撑,三大运营商也不约而同的把电视作为基础业务。近些年,运营商通过“宽带+电视”推广手段,全业务捆绑和交叉补贴方式,让IPTV业务大放异彩。

相关数据显示,2018年第二季度, IPTV用户季度净增1220万户,环比增长9.38%,总量达到1.42亿户。伴随中国移动OTT业务加入IPTV阵营,年底IPTV用户将接近2亿用户,与有线电视用户并驾齐驱。

IPTV用户发展情况

但不容忽视的问题是,前期IPTV用户数增长是野蛮的,运营商发展IPTV的基本套路是安装宽带送IPTV或者通过推出“手机+宽带+IPTV”融合套餐形式抢夺电视用户,通过牺牲部分利益获得数量,这就使用户的ARPU值逐年减少。2014年, IPTV全国人均ARPU值为14.2元/月,2015年人均为12.3元/月,2016年人均为11.5元/月,2017年人均不到10元/月。而一个良性的市场环境,不仅是市场份额,更在于粘性和收入。

IPTV全国人均ARPU值/月

目前IPTV在政策上已经闯关成功,用户规模也得到了极大的扩张。而在用户导入成功的情况下,要思考如何更好的平衡各方利益,更重要的还要考虑如何从增量扩张走向存量运营,把业务做大,这样才能构建良性的生态链。

中国信息通信研究院科技委主任蒋林涛也表示,当IPTV达到2亿用户量以后,本身就有了做平台的资格,很多业务可以放上去。下一步IPTV更要重视推出好的视频服务体验和用户交互体验,把平台做大做优。

互联网电视:政策、市场和资本的较量

互联网电视通过低价的策略和在内容、体验上的优势,快速的跑马圈地,通过大量促销手段抢占市场。有的寄托于内容营销,有的依靠粉丝营销,打入消费者的家庭中。互联网电视已经成为家庭收视终端的重要入口。但随着政策的不断收紧、互联网电视商业模式的未明朗、终端渗透到达天花板……。目前互联网电视行业也到了一个风口,下半场战役随即打响。

一方面在政策、资本的影响下,互联网电视商业模式有待商榷。乐视的崩盘,看尚、微鲸经营出现困难,暴风的裁员风波,2017年整个行业都处于低迷状态。低价营销策略受挫,每个企业都必须寻找新的利益增长点,需要对商业模式有更多的创新和思考。

另一方面终端渗透率出现临界点,市场趋于饱和。根据奥维云网数据显示,2018年上半年,国内彩电市场销量微增3.9%,而在竞争激烈、面板价格下滑的影响下,零售额出现下降,降幅为2.0%。电视市场销量徘徊不前,也促使电视大屏运营价值显现。

2018年上半年中国彩电市场规模

低价格也许可以烧出用户规模,但要想稳住用户占领市场,需要的是技术的创新,需要的是差异化服务。并且在终端渗透逐渐饱和的市场情况下,更需要的是发挥内容、平台、终端等多方面优势,通过资源的连接,加强智能家居、智能电视运营业务。

不管是有线电视转型的乏力,IPTV规模体量和收入的不成正比,还是互联网电视政策、市场和资本的变动。各方都面临发展的难题和阻力。但有一点可以明确,在争夺内容和用户的过程中,如何盘活已有资源,把潜在价值最大化,挖掘更多的商业化变现模式尤为重要。广告、会员、用户付费、场景化营销、增值服务…..未来,有很多的商业模式等待挖掘。在竞争下半场,电视市场有很大的想象空间。

电视大屏要如何精耕细作?如何用技术赋能大屏价值?如何抓住客厅经济的商业机遇?IPTV和互联网电视领域等诸多产业链伙伴将亮相10月25——26日在杭州举办的西溪论道,结合自身的实践和业务,探讨大屏下半场战役的智慧运营。

三大电信运营商

七大互联网电视牌照商

相关内容

- ·月亮婆婆值夜班的故事

- ·《单镜》没有再遵循章节出售 一次性完整推出

- ·日本演艺巨腕明石家秋刀鱼也爱《鬼灭之刃》 便宜祢豆子心罩引热议

- ·IGN游戏之夏:浑版动做游戏《Shing》弄法演示 Q3出售

- ·惊悚悬疑游戏《轮班87》已登陆Steam限时九折优惠

- ·《星球大年夜战:战机中队》支撑按钮自定义与漂移矫捷操纵

- ·《正在天下乡寻供相遇是没有是弄错了甚么:无贫战役》8月7日登岸PC

- ·xCloud办事器去岁将进级成Xbox Series X硬件

- ·PS公布了《星鸣特攻》泰欧角色演示视频将于8月23日发售

- ·《为夸姣的天下献上祝贺》减强版店展特典谍报公开

- ·日本理科省将收新政 中教逝世正在必然前提下可照瞅足机上教

- ·《bai ?蛇:源起》团队新做 《哪吒更逝世》饱吹片公开

- ·《光之子》和《勇敢的心》将登陆switch 10月11月上线

- ·《冰汽期间》将推出衍逝世桌游 2020年秋季开启众筹

- ·法国超市低价卖卖PS4引哄抢 没有得已请好人弹压

- ·DC将于8月停止线上活动 华纳游戏会有新动静放出

最新内容

- ·《宝可梦》Switch新作3天下载量已突破百万大关

- ·《天仄线:忌讳西部》新截图公布 尽好风景令人热傲

- ·瞽者玩好终2后 Xbox正正在寻供聋哑/听力停滞玩家反应

- ·传名做《超等马里奥64》或8月11日登岸Switch 订价34.99好圆

- ·齐服活动赢大年夜奖!魔域心袋版8月卡诺萨活动会掀幕!

- ·《怨灵》开辟商可骇新做《幽灵列车》上架Steam 7月10日出售

- ·EA确认将去一年内将有7款游戏登岸Switch

- ·日本仄仄易远寿司连锁KURA寿司联动《鬼灭之刃》 创下单日最下停业额

- ·2D动作冒险游戏《失落的城堡2》Steam抢先试玩版推出

- ·传讲传闻:《光环:无贫》有远似《战神4》一镜到底的战役 或能正在第一第三人称之间切换

推荐内容